之處理與預算編列實務探討

|

周子祥/中興工程顧問股份有限公司 組長 黃瑞澤/中興工程顧問股份有限公司 應用地質技師 王宗憲/中興工程顧問股份有限公司 工程師 |

|

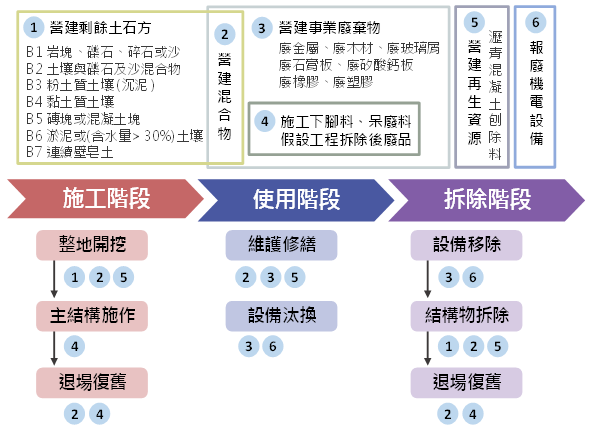

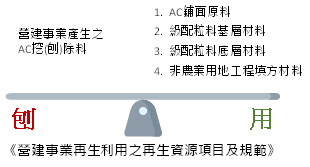

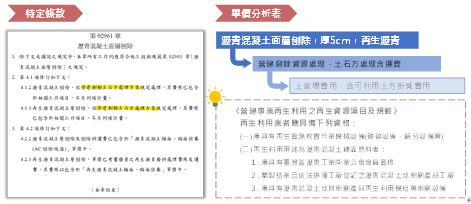

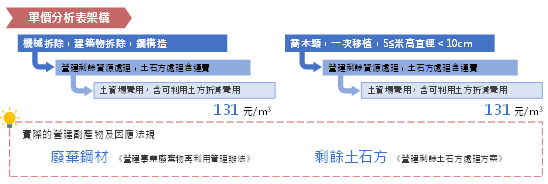

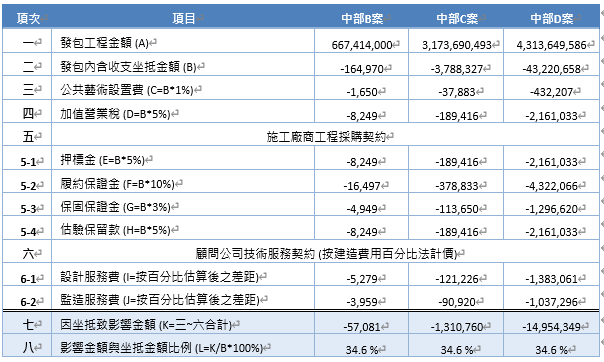

前言 工程執行過程中所產生之營建副產物涵蓋工程全生命週期的中後期,包含施工、使用及拆除等階段。臺灣為天然資源貧乏的海島國家,政府已推動了數十年的廢棄物資源再利用化政策,在營建副產物的處理上,也導入了循環經濟及永續工程理念,然過去因制度、管理及技術上的不完全,導致副產物再利用的落實度偏低,儼然成為公共工程要邁向淨零永續目標上的一大挑戰。工程執行過程中所產生之營建副產物涵蓋工程全生命週期的中後期,包含施工、使用及拆除等階段。臺灣為天然資源貧乏的海島國家,政府已推動了數十年的廢棄物資源再利用化政策,在營建副產物的處理上,也導入了循環經濟及永續工程理念,然過去因制度、管理及技術上的不完全,導致副產物再利用的落實度偏低,儼然成為公共工程要邁向淨零永續目標上的一大挑戰。 一、營建副產物種類及其來源 營建副產物泛指建築物及土木工程在新建、拆除、裝潢及修繕施工過程中所產生之廢棄資源物【18】,主要可分為營建工程剩餘土石方及營建廢棄物兩大類,分別由《營建剩餘土石方處理方案》、《營建事業廢棄物再利用管理辦法》管理,其中部分產物亦屬《資源回收再利用法》第 11 條,由各部會公告之再生資源項目,應依其規範處理(圖1)。營建副產物因其材料再利用之方式及市場需求不同,處理方式也有所差異。透過設計時的詳細規劃、施工中的落實執行,以確保資源再利用效率、減少不必要浪費,並降低對環境的負擔。營建副產物不僅於施工階段產生,還涵蓋至工程全生命週期的後半階段: (一) 施工階段:施工過程中包括地下室開挖所產生的營建剩餘土石方,以及主結構施作過程中的營建廢棄物(如模板、材料裁切剩料、廢棄混凝土等)。 (二) 使用階段:隨著建築物的使用,進行的裝潢及修繕作業將產生額外的廢棄物,例如舊建材、裝潢廢料等。 (二) 使用階段:隨著建築物的使用,進行的裝潢及修繕作業將產生額外的廢棄物,例如舊建材、裝潢廢料等。  圖1 工程各階段的營建副產物 (一) 土方工程:常見的營建副產物為營建剩餘土石方,據工區所處的地質環境而有不同類型的土石方,另外基地開挖過程中也可能發現掩埋垃圾、不明構造物等廢棄物。 (二) 建築物拆除工程:產生的營建副產物種類最為複雜,除一般結構物鋼筋混凝土、磚瓦等建築材料外,也包括鋼鋁門窗、鋼構桁架等金屬材料,以及電纜、汰換機電設備等。這些材料具有較高的經濟價值,如施工廠商未妥善規劃拆除步驟和工法,常使所有拆除物混雜成營建混合物(R-0503),需再進行細緻的拆除分類工作,以利後續的回收再利用或標售變賣。 (二) 建築物拆除工程:產生的營建副產物種類最為複雜,除一般結構物鋼筋混凝土、磚瓦等建築材料外,也包括鋼鋁門窗、鋼構桁架等金屬材料,以及電纜、汰換機電設備等。這些材料具有較高的經濟價值,如施工廠商未妥善規劃拆除步驟和工法,常使所有拆除物混雜成營建混合物(R-0503),需再進行細緻的拆除分類工作,以利後續的回收再利用或標售變賣。 (四) 施工下腳料、呆廢料及假設工程設施:包含施工中裁切鋼筋、鋼板等金屬構材所剩之邊角料、施工未注意造成破損之玻璃建材、木製板材等,又或是施工圍籬或工程管理用之臨時牌面,於完工拆除後之金屬材料舊品,這些材料都是因施工行為而衍生出的營建副產物。  圖2 不同工程類型產生之主要營建副產物 二、設計階段營建副產物的處理流程 從設計階段擬定營建副產物處理方式,做好源頭管理至關重要,除需確保符合法規及契約要求,還應兼顧工程經濟效益及施工之可行性。依據處理邏輯及步驟,流程可分為以下三個階段(圖3),詳細說明如下(一般施工下腳料、呆廢料及假設工程設施,其廢料產生比例為施工管理的一環,部分項目設計常以新品扣除殘值之方式處理,不在後續討論範圍):(一) 副產物種類與數量盤點 設計者為滿足契約涵蓋之工程需求,進行各分項工程結構物之設計,並從其施工規劃、工作項目,可進行營建副產物的種類與數量初步盤點,做為後續處理方案制定的基礎。 (二) 再利用與平衡 在完成盤點後,設計者需針對可再利用於營造工程之副產物,規劃其處理方式,如剩餘土石方、廢混凝土塊及磚頭可用做回填,此階段應以「標內平衡」為首要目標,通過工程設計方案達成挖填平衡,最大程度降低餘土數量。若因工程需求或現場條件限制,出現無法達成標內平衡仍有餘土之情形,則需建議業主進一步研析機關轄下有無需土標可做調度,通過內部資源整合達成更廣範圍的平衡規劃,最後才進到土方媒合平台,撮合國內各區工程的土方交換,AC刨除料之處理詳見「三、執行情境注意事項」之情境一內容。 (三) 依據法規處理剩餘物 經再利用、平衡及調度後仍有剩餘的營建副產物,設計者需依據相關法規進行分類與處理,包括《廢棄物清理法》、《營建事業廢棄物再利用管理辦法》、《營建剩餘土石方處理方案》及《營建事業再生利用之再生資源項目及規範》。在進行剩餘物處理的過程中,設計者需對該剩餘物進行市場行情調查、估算價值,以評估其是否具有殘餘價值。對於被判定為有價料之副產物,應依循有價料的處理程序,具體處理方式請參考「三、執行情境注意事項」之情境二的相關內容。若副產物無經濟價值,則需根據廢棄物處理相關規範,考量管理、運棄及相關機構的處理費,並在預算中編列合理的費用。  圖3 營建副產物之處理流程 三、執行情境注意事項 營建副產物的處理在實務執行中是具有彈性的,可依其再利用方式、契約需求及工程方案的選擇,有著多元多面向的處置方法。接著將介紹以下兩種常見情境,說明其處理原則、法規依據及執行要點,以協助實務操作的規範化及效率提升。(一) 情境一:AC刨除料之處理 AC刨除料是道路鋪面更新過程中產生的主要副產物,根據現行《營建事業再生利用之再生資源項目及規範》,AC刨除料被列為再生資源項目之一,應依其特性及個案需求制定合理的處理方式。 過去,許多工程主辦機關依據《各機關辦理瀝青混凝土再生利用作業要點》僅編列AC刨除料折價費用,於契約要求施工廠商價購。而該作業要點已於96年7月廢止,目前由《營建事業再生利用之再生資源項目及規範》取代,AC刨除料應按規範之再生利用用途辦理去化雖有制度規範及推動,國內AC刨除料的堆置場囤放大量無法去化問題卻未徹底解決,問題可能來自技術、管理等多層面向,從台灣區瀝青工業同業公會【14】之發表文章,乃至大專院校的碩士論文【15】可為佐證。有鑑於此,工程會成立「再生粒料運用於公共工程跨部會推動小組」於106年召開第1 次會議開始,到107年辦理「瀝青混凝土挖(刨)除料要求廠商價購之緣由、遭遇問題及建議對策」研商會議,持續探討「瀝青混凝土挖(刨)除料之設計及預算編列作法」【9】【10】,至113年初該推動小組第23次會議【11】,可知政府機關不遺餘力推動去化工作。 前述推動小組第23次會議紀錄中明確指出應加速AC刨除料之去化,設計者在進行工程規劃與設計時,應以「刨用平衡」為首要原則,即優先將AC刨除料再利用於工程內,如做為「再生瀝青混凝土鋪面原料」、「級配粒料基層材料」、「級配粒料底層材料」、「非農業用地之工程填方材料」(圖4),以減少廢料產生,實現資源最大化利用。  圖4 AC刨除料再利用原則  對於工程中產生的有價剩餘料,其處理方式主要分為併入工程招標辦理及機關公開標售兩種模式,需依主辦機關內部規定、單位慣例及設計階段之方案討論結果而定,並確保處理流程符合法規與實務需求。 1.併入工程招標辦理 將工程採購與有價料(如金屬廢料或有價土石方)標售合併招標是一種常見的處理方式。根據此模式,有價料之殘值需在預算書中詳細列明,並與工程一併辦理招標。應注意有價料扣抵的項目不得編列於發包工程費,這會導致收支坐抵之情形。僅編列一本預算書之情形,建議應編列於發包工程費外、間接工程費中;或是將收支拆成兩本預算書做編列(圖5)。  圖5 避免收支做抵預算編列方式 施工廠商需負責將有價料轉交機關前的必要準備工作,包括拆除、開挖、暫置分類、載運及保安管理等作業,以確保有價料在移交前已完成基本的處理流程。這些前置工作項目,設計者應於撰擬工程採購契約及招標文件時羅列清楚,並將費用合理編列於預算中,以避免工作漏項,發生施工廠商不願配合、契約變更或履約爭議等情事,因而影響工程進度、造成成本上升等負面影響。 四、實際案例及其影響探討 營建副產物處理流程中,若設計者在預算編列時未妥善規劃,常因其錯誤,進而對工程執行及契約履約產生重大負面影響。針對常見錯誤態樣及其衍生影響概述如下。(一) 常見錯誤態樣 1.將有價料折價於預算書該工作項目內折抵工程款,係違反預算法59條不得逕行坐抵之規定,建議應將有價料單獨編製成另一本預算書或編列於發包工程費外。 2.單價分析表編列不合理,如工項不同卻採用相同的廢棄物處理單價,建議應按剩餘物種類編列合適之處理費用,依據市場行情評估其剩餘價值,將其考量進預算內。 3.結構物拆除之鋼筋廢料作為有價料,做為廢棄物應具有剩餘價值,但在預算編列時未考量殘餘價值,損及業主機關之權益。 4.工程採購契約及發包文件未考量AC刨除料之用途與處置方式,為資源永續及降低AC廠刨除料堆置飽和的壓力,建議應按《營建事業再生利用之再生資源項目及規範》規定之再利用方式,盡量去化、達到刨用平衡。 (二) 實際案例探討 (二) 實際案例探討 (1)特定條款第02961章原文:「瀝青混凝土刨除,依《營建剩餘土石方處理方案》規定處理」,然該方案所規定之營建剩餘土石方,並未包含AC刨除料,AC刨除料係由《營建事業再生利用之再生資源項目及規範》所規範。 (2)承第(1)點,不應將AC刨除料之處理交由營建剩餘土石方收容場所(俗稱土資場),營建事業再生資源業者資格與剩餘土石方收容業者係完全不同的(詳圖6右下角資訊欄)。 (3)另外單價分析表最下層「土資場費用,可利用土方折減費用」,則是將具剩餘價值之材料放在工程費中坐抵,產生違反預算法之情事。  圖6、北部A案AC刨除料設計成果錯誤態樣 (1)移植樹木開挖與鋼結構拆除的剩餘料,在預算單價分析表中皆採「土資場費用,含可利用土方折減費用」編列且單價相同。然兩種工項的剩餘料種類與數量皆不相同,用同樣單價並不合理。 (2)拆除工程的金屬廢料為有價料,同前述AC刨除料第(3)點,有違反預算法59條不得逕行坐抵規定之情形。 (3)另由於金屬廢料屬營建事業廢棄物,係按《營建事業廢棄物再利用管理辦法》及《營建事業廢棄物再利用種類及管理方式》規定辦理,其再利用機構具有法訂資格,如可處理「廢鐵」之機構應具有熔爐、依法辦理工廠登記,且生產之主要產品需與鋼鐵相關,並非任一土資場即可收容。  圖7 北部A案之錯誤態樣 (1)對於營建副產物之處理方式,本案正確情形如下:預算編列「再生瀝青混凝土鋪面」,有效再利用AC刨除料;將有價材料折價費如「剩餘土石方折價費」,另項編列於施工費(發包部分)之外,避免發生坐抵情形。 (2)處理方式尚待優化之情形:預算未考量施工圍籬拆除後,鋼板等金屬廢料之剩餘價值。 4.中部C案 (1)該案假設工程預算項目「半阻隔施工圍籬」、「全阻隔施工圍籬」、「工區出入口大門(伸縮式,L=8m)」、「施工鋼棧橋」之單價分析表,包含完工後拆除之鋼材折價項目,致整體費用下降、違反預算法59條不得逕行坐抵規定。 5.中部D案 (1)該案具「既有結構物拆除」以及為施工所搭建之「鋼圍堰」等兩項工程,預算項目皆已包含鋼材折價,致整體費用下降、違反預算法59條不得逕行坐抵規定。 (2)工作項目包含瀝青路面刨除重鋪,規範卻未見AC刨除料之處理方式,預算亦無編列AC刨除料處理及再利用的費用。 (3)本案具數萬方品質優良之剩餘土石方,於預算書間接工程費中未見有價土方之剩餘價值折價項目,而直接工程費包含「餘方廠商自行處理」項目,亦即運輸、土資場處理費、有價土方剩餘價值混合成本項單價,為收支坐抵之情形。 6.南部E案 (1)拆除工程單價分析表包含「機械拆除,無筋混凝土,含運棄」、「機械拆除,鋼筋混凝土,含運棄」兩項編列,單價卻相同,於預算項目也未見鋼筋抽離、有價料分離等拆除配合工作,規範亦未見拆除後剩餘價值估算等相關規定。建議有價料應分別處理,勿當一般廢棄物運棄,致業主利益受損。 (2)預算包含「瀝青混凝土刨除料運費」及「棄碴場費用」,未考量於機關轄下工程再利用AC刨除料,建議應考量AC刨除料堆置已飽和問題,積極研擬去化方案。 (三) 衍生之負面影響 1.對業主機關 (1)漏報稅務及行政罰款:將有價料直接坐抵而未進行銷售,可能導致機關未開立統一發票,進而漏報營業稅,違反稅務法規,可能遭受裁罰。 (2)公共藝術設置費:按規定,工程費用需提撥1%作為公共藝術設置費,若因坐抵而低報工程費,將直接影響公共藝術設置經費,損害公共利益。 (3)審計單位查核:不符合預算法相關規範的編列方式,可能導致審計單位查核出缺失,除機關遭受裁罰外,也會造成社會大眾對於公共工程的觀感不佳,使整體相關產業形象下降。 2.對工程採購契約兩造 (1)於《押標金保證金暨其他擔保作業辦法》及工程會「工程採購契約範本(1121115)」中,係基於工程費百分比做為計算依據之項目,如押標金、履保金、保固保證金及估驗保留款等,將因有價料直接坐抵工程費,金額亦連帶下降。 (2)因低估工程費,廠商的工程管理費及營造綜合險金額隨之下降,可能影響施工品質或廠商的營運風險管理能力。 3.對工程顧問公司 (1)若技術服務費按《機關委託技術服務廠商評選及計費辦法》之建造費用百分比計價方式,工程費用被低報將直接減少顧問公司服務費用。 (2)副產物處理方式之設計不當,包含預算編列方式錯誤,可能使顧問公司遭受業主機關的責難,損及專業聲譽。 (3)顧問公司提供之設計成果不符法規及契約,或損及業主機關權益,顧問公司可能需承擔違約罰款。 為探討收支坐抵造成整體預算下降之影響,從前述5案挑選具代表性的3案粗估相關影響金額,並進行比較(詳表2)。可歸納出以下3種主要現象: 1.標的3案之發包工程金額區間介於數億至數十億間,其收支坐抵金額位於數十萬至數千萬間。表2因坐抵致影響金額的項目(三~六)係基於百分比計算,除遭遇技術服務費級距不同之情形,「坐抵致影響金額」為「收支坐抵金額」的比例為定值,約為34.6%。 3.C案與D案之發包工程金額同為數十億級距,然收支坐抵金額卻差一個數量級,係因D案坐抵之有價剩餘土方數量較高,使因坐抵致影響合計金額高達1,400餘萬元(表2項次七)。 營建副產物之處理規劃雖非屬顧問公司主要設計工作,但因有價料折價費用於預算書之編列科目錯誤,將間接導致自身權益受損。從表2可知中部D案短缺技術服務費高達240餘萬元(表2項次六合計),故不可不慎。  五、結論與建議 前文所述之錯誤行為不僅對業主機關、施工廠商及顧問公司造成財務及名譽上的損害,更會影響工程的整體執行效率與社會公信力。而做好源頭管理、消弭錯誤行為,顧問公司為解決問題的關鍵腳色。以下按PDCA「循環式品質管理流程」歸納出四點建議,提供精進設計成果之參考。(一) 建立標準化作業程序(P) (一) 建立標準化作業程序(P) (二) 強化市場行情訪價與價值評估(D) 對於剩餘的有價料,應進行詳細的市場行情調查,並結合實際工程需求制定合理的處理方案。顧問公司內可建置訪價資料庫,並定期維護更新,可避免因資料缺乏或過時使評估失準,導致預算編列失真,演變成工程執行中的潛在風險。 (三) 檢核常見之錯誤態樣(C) 於設計作業中,確保公司ISO等作業規定可以落實,從各單位的自主檢查、公司內部稽核、外部稽核,或是利用智慧化管理平台進行設計作業,以及自動對於設計成果進行檢核校對等。 (四) 加強專業教育與精進技術交流(A) 歷次檢核、業主反映或工程執行過程中所提之設計疑義澄清或辦理契約變更項目,皆可回饋至未來新標案的設計。回饋作為的第一層面包含彙整成錯誤態樣資料庫、加入自主檢查項目、融入進設計平台的防呆防錯功能等;第二層面則是將資料轉化成公司內部教育訓練的教材、進行跨計畫或跨部門的交流討論,以維持設計成果品質及提升全體工程師專業知識素養。 透過詳實的盤點與分類、有效的平衡與調度機制、合規的剩餘副產物處理流程及精確的價值評估,設計者能在早期階段為後續工程執行穩健布局。營建副產物處理不僅是資源再利用化的一環,更涉及工程永續、經濟效益、環境保護等多重目標。未來,如工程會「再生粒料運用於公共工程跨部會推動小組」第25次會議紀錄所述,內政部將初擬AC刨除料媒合交換平台、調度中心或暫置場,透過系統化規劃與數位管理,提昇副產物再利用資源化,不僅能促進資源永續、更能降低國內工程的整體成本,為永續工程發展奠定更加堅實的基礎。 參考文獻 1.《營建事業廢棄物再利用管理辦法》中華民國91年7月29日2.《營建事業廢棄物再利用種類及管理方式》中華民國102年6月17日 3.《營建事業再生利用之再生資源項目及規範》中華民國111年12月5日 4.《營建剩餘土石方處理方案》中華民國113年5月15日 5.《臺北市營建剩餘資源管理辦法》中華民國101年11月27日 6.部會公告再生資源項目。環境部資源循環署網站資料。網址:https://waste.moenv.gov.tw/RWD/Theme/?page=R1,最後瀏覽日:2024/12/11 7.行政院環境保護署(2020)。廢棄物清理法第49條所稱之產生源與處理地點證明文件,以及營建剩餘土石方與營建廢棄物之定義。102年8月1日環署廢字第1020066045號函。網址:https://oaout.moenv.gov.tw/law/ExecutiveData.aspx?id=3595&type=2&KW=%e7%87%9f%e5%bb%ba%e5%bb%a2%e6%a3%84%e7%89%a9,最後瀏覽日:2024/12/11 8.行政院公共工程委員會(2017)。「再生粒料運用於公共工程跨部會推動小組」第1次會議紀錄。106年8月4日工程技字第10600244690號函。 9.行政院公共工程委員會(2018)。「瀝青混凝土挖(刨)除料要求廠商價購之緣由、遭遇問題及建議對策」會議記錄。107年2月1日工程技字第10700035180號函。 10.行政院公共工程委員會(2018)。有關瀝青混凝土挖(刨)除料之設計及預算編列作法,詳如說明,請查照並轉知所屬機關。107年2月6日工程技字第10700039540號函。 11.行政院公共工程委員會(2024)。「再生粒料運用於公共工程跨部會推動小組」第23次會議紀錄。113年1月2日工程技字第1120201306號函。 12.行政院公共工程委員會(2024)。「再生粒料運用於公共工程跨部會推動小組」第25次會議紀錄。113年7月10日工程技字第1130200640號函。 13.交通部高速公路局(2024)。國道路面整修工程刨除料相關工項編列說明及參考範例。113年3月26日工字第1131660395號函。 14.顏寬恆、林縈婕(2022)。瀝青的現在未來方程式。土木水利期刊第四十九卷第四期。 15.何坤憲(2004)。營建剩餘土石方及混合物處理與再利用法制化之研究(碩士論文)。國立中央大學。 16.行政院公共工程委員會(2020)。第四章-永續公共工程-節能減碳、循環經濟及生態檢核。品管班教材。網址:https://www.pcc.gov.tw/content/index?eid=668&type=C&lang=1,最後瀏覽日 :2024/12/11 17.營建剩餘土石方資訊服務中心(2023)。營建剩餘土石方管理法規與實務。112年度營建剩餘土石方管理及土方交換利用講習會。網址:https://www.soilmove.tw/soilmove/elearning,最後瀏覽日 : |